Negli ultimi anni, in risposta a crisi finanziarie e rallentamenti economici, le principali Banche Centrali (come la BCE e la Fed) hanno fatto ricorso a uno strumento straordinario: il Quantitative Easing (QE), o “allentamento quantitativo”.

Il QE è, in sostanza, una massiccia operazione di acquisto di titoli (soprattutto obbligazioni statali) che ha due obiettivi principali: abbassare i tassi di interesse a lungo termine e iniettare liquidità nel sistema finanziario per stimolare l’economia.

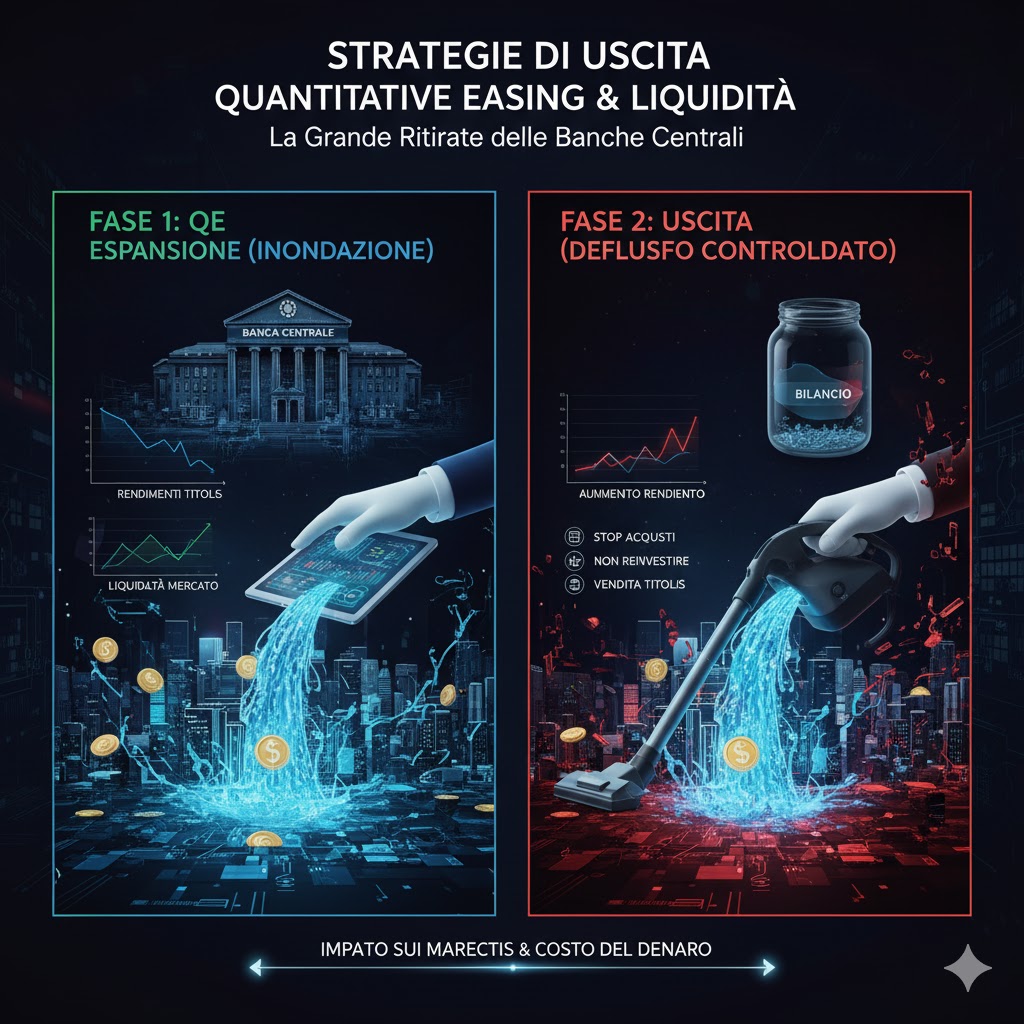

Tuttavia, queste “cure” monetarie lasciano un’eredità: bilanci delle Banche Centrali enormemente gonfiati. Quando arriva il momento di ritornare alla normalità, si pone una sfida critica: la strategia di uscita dal QE.

La Fase 1: Il Tapering (Rallentamento)

L’uscita non è un interruttore che si spegne, ma un processo graduale. La prima fase è chiamata Tapering (letteralmente “rastrematura” o “diminuzione”):

- Cosa Succede: La Banca Centrale riduce gradualmente l’importo dei nuovi titoli che acquista ogni mese.

- L’Effetto: Questa mossa segnala ai mercati che il supporto straordinario sta finendo. L’offerta netta di liquidità si riduce, ma il bilancio della Banca Centrale rimane stabile (o continua a crescere, ma più lentamente). Questa fase tende ad essere gestita con attenzione per evitare reazioni eccessive, come il famoso “taper tantrum” del 2013, quando un semplice accenno alla riduzione del QE scatenò un panico sui mercati obbligazionari.

La Fase 2: Il Quantitative Tightening (QT) e la “Dieta”

La vera sfida arriva con il Quantitative Tightening (QT), ovvero la riduzione effettiva del bilancio:

- Cosa Succede: La Banca Centrale smette di reinvestire completamente o parzialmente i proventi dei titoli in scadenza. Lascia semplicemente che i titoli escano dal suo bilancio man mano che maturano. È come mettere l’organismo a dieta dopo anni di abbuffate.

- L’Effetto sui Rendimenti: Quando la Banca Centrale, un acquirente gigantesco, si ritira dal mercato, l’offerta di titoli pubblici (obbligazioni) che gli investitori privati devono assorbire aumenta. Questa maggiore offerta spinge generalmente i prezzi delle obbligazioni verso il basso e, di conseguenza, i loro rendimenti (tassi di interesse a lungo termine) salgono 📈. Questo rende più costoso per Stati e imprese finanziarsi.

L’Impatto Critico sulla Liquidità del Mercato

L’effetto più subdolo e monitorato del QT riguarda la liquidità del mercato.

Cos’è la Liquidità? La liquidità di un mercato misura la facilità con cui è possibile comprare o vendere un asset velocemente e senza influenzarne significativamente il prezzo. Quando un mercato è liquido, le transazioni sono fluide e i costi sono bassi.

Perché il QE l’Ha Migliorata: Il QE ha inondato il sistema finanziario di riserve bancarie e ha creato una forte domanda per i titoli. Ciò ha reso i mercati obbligazionari altamente liquidi.

Perché il QT la Riduce:

- Ritiro delle Riserve: Riducendo il bilancio, la Banca Centrale sta drenando attivamente liquidità dal sistema bancario. Se le riserve scendono troppo, le banche potrebbero diventare più caute nel prestare denaro l’una all’altra, aumentando il rischio di un credit crunch.

- Volatilità: Con il ritiro di un acquirente così grande e prevedibile (la Banca Centrale), i prezzi dei titoli diventano più volatili. I dealer e i trader possono essere meno disposti a detenere grandi inventari di obbligazioni, rendendo più difficile eseguire grandi scambi rapidamente.

- Aumento dei Tassi di Equilibrio: Il QT può far salire il tasso di interesse “naturale” di equilibrio (il tasso a cui le banche sono disposte a scambiare riserve), rendendo l’intero sistema finanziario meno accomodante.

La Sfida dei Banchieri Centrali

La gestione dell’uscita dal QE è un atto di bilanciamento estremamente delicato. I banchieri centrali devono ridurre il loro bilancio per evitare che l’eccesso di liquidità alimenti un’inflazione incontrollata (o bolle speculative), ma devono farlo a un ritmo che non provochi una stretta creditizia aggressiva o non “soffochi” la ripresa economica.

Il successo di questa “dieta” si misura dalla capacità di alzare i tassi a lungo termine gradualmente e mantenere i mercati obbligazionari fluidi e ordinati. È un percorso incerto, in cui ogni mossa della Banca Centrale viene analizzata al microscopio per le sue immense ripercussioni sul costo del denaro e sulla stabilità finanziaria globale.